Das Ziel des Schweizer Vorsorgesystems ist es, mit den Renten der AHV und der Pensionskasse 60 Prozent des Lohns zu bekommen, den man vor der Pensionierung zuletzt verdient hat. Dieses Ziel wird wegen der sinkenden Pensionskassenrenten schon heute oft verfehlt.

Reichen die Renten nicht aus, um die voraussichtlichen Ausgaben zu decken, sollten Sie genug Vermögen angespart haben, das Sie nach der Pensionierung sukzessive aufbrauchen können. Je früher sie mit dem Aufbau der Altersvorsorge beginnen, desto weniger müssen sie jedes Jahr zur Seite legen.

Werfen Sie ein Blick auf Ihre Vorsorge ...

Spätestens mit 55 sollten Sie Ihre finanzielle Situation genau prüfen: Wie hoch sind Ihre voraussichtlichen Ausgaben und Einnahmen nach der Pensionierung? Stellen Sie erst kurz vor der Pensionierung eine Einkommenslücke fest, bleibt Ihnen keine Zeit mehr, sie zu schliessen.

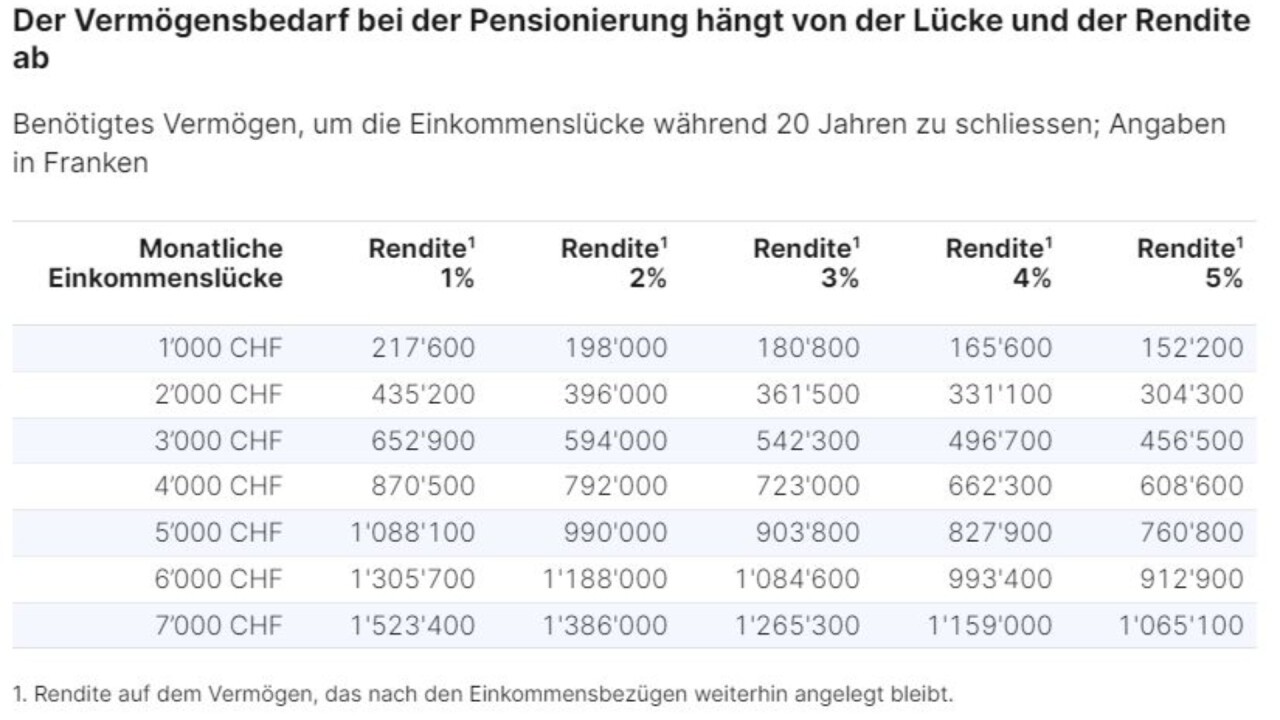

Fehlen Ihnen zum Beispiel nach der Erwerbsaufgabe 2'000 Franken Einkommen pro Monat, benötigen Sie bei einer Rendite von 2 Prozent bei der Pensionierung knapp 400’000 Franken Vermögen, um diese Lücke während 20 Jahren zu schliessen (siehe Tabelle). So lange leben statistisch gesehen Männer nach der Pensionierung mit 65 Jahren noch. Frauen können bei der Pensionierung mit 64 mit rund 24 Lebensjahren rechnen.

Je früher, desto besser ...

Wer ab 30 immer das Maximum überweist, kann bei einer Rendite von durchschnittlich 2 Prozent pro Jahr bis zur ordentlichen Pensionierung rund 350‘000 Franken ansparen und so seine Altersvorsorge deutlich verbessern. 40-Jährige können etwa 225‘000 Franken und 50-Jährige immer noch über 120’000 Franken ansparen.

Weitere spannende Themen ...

> steuerbegünstigte Säule 3a nutzen

> Verbessern Sie Ihre Vorsorge mit zusätzlichen Einkäufen in die Pensionskasse

> Beitragslücken in der AHV vermeiden

> Teilzeitarbeitende müssen noch besser vorsorgen

> Vorsorgeguthaben gestaffelt beziehen

Quellen: VZ